Kako za družino graditi varno prihodnost

Mirna in finančno varna starost ni nekaj, kar se zgodi samo od sebe.

V vašem domu vsak dan pišete zgodbo o ljubezni, rasti in prihodnosti. Skrbite za svoje otroke, gradite medsebojne odnose, ustvarjate dom, ki je pristan varnosti. Načrtujete počitnice, obšolske dejavnosti, morda razmišljate o večjem avtomobilu ali prizidku. Vse to je del odgovorne skrbi za vašo družino tukaj in zdaj.

Ste kdaj pomislili, kako bo vaša družina živela, ko bodo otroci odrasli in vi vstopili v jesen svojega življenja? Mirna in finančno varna starost ni nekaj, kar se zgodi samo od sebe. Je sad premišljenega načrtovanja in odgovornosti, ki jo izkažemo sebi in svojim najdražjim.

S tem ko danes poskrbimo za svojo finančno varnost v starosti, zmanjšamo potencialno breme za svoje otroke v prihodnosti in si omogočimo, da bomo lahko še naprej aktivno sodelovali v družinskem življenju, morda pomagali varovati vnuke ali si privoščili potovanje, o katerem sanjamo.

Slovenski pokojninski sistem – trije stebri vaše prihodnosti

Naš pokojninski sistem lahko razumemo kot hišo, ki stoji na treh stebrih. Za trdno streho nad glavo v starosti potrebujemo močne vse tri.

1. steber

To je obvezno pokojninsko zavarovanje, ki ga ureja država (ZPIZ). Temelji na medgeneracijski solidarnosti: danes delovno aktivni s svojimi prispevki (delodajalec 8,85 odstotka, zaposleni 15,5 odstotka) financiramo pokojnine sedanjih upokojencev.

Izziv prihodnosti: žal se demografska slika spreminja – živimo dlje, rojeva se manj otrok. To pomeni, da bo v prihodnosti manj aktivnih prebivalcev financiralo več upokojencev. Pokojnina iz prvega stebra zato v večini primerov ne bo dovolj visoka za ohranitev življenjskega standarda, ki ste ga vajeni. Številni sedanji upokojenci se že srečujejo s finančnimi težavami.

2. steber

Prav zaradi izzivov prvega stebra je ključen drugi steber: dodatno pokojninsko zavarovanje. Vanj se lahko vključite individualno ali preko delodajalca (kolektivno). Na vaš osebni pokojninski račun redno vplačujete (manjše) zneske, ki se namensko vlagajo in plemenitijo.

Pomembne prednosti za vas:

- Davčna olajšava: Vplačila v 2. steber znižujejo vašo dohodninsko osnovo. To pomeni, da vam država dejansko pomaga pri varčevanju!

- Dodatna renta: Ob upokojitvi boste poleg pokojnine iz prvega stebra prejemali še dodatno pokojninsko rento.

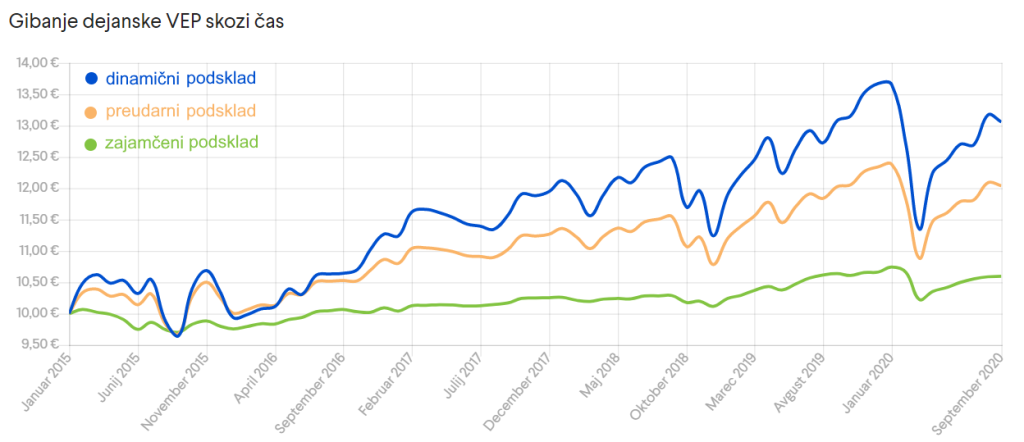

- Prilagojeno varčevanje: Naložbena politika se prilagaja vaši starosti in nagnjenosti tveganju – ko ste mlajši, so naložbe lahko bolj dinamične.

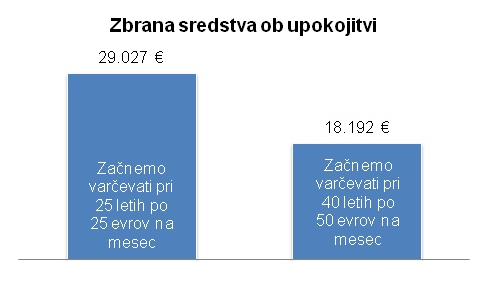

Zakaj zdaj? Ko ste mladi, imate pred seboj še dolga leta varčevanja. Tudi z manjšimi mesečnimi zneski lahko zaradi učinka obrestno-obrestnega računa in plemenitenja na dolgi rok zgradite pomemben dodaten vir prihodka za starost.

3. steber

Sem sodijo vsa druga osebna varčevanja namenjena starosti (bančni depoziti, vlaganja v vzajemne sklade, nekatera življenjska zavarovanja). So dobrodošli, vendar ne nudijo posebnih davčnih spodbud, namenjenih prav pokojninskemu varčevanju.

Načrtovanje finančno varne starosti je skrb za dobrobit celotne družine.

Pri izbiri izvajalca dodatnega pokojninskega zavarovanja je ključno zaupanje. To pri Modri zavarovalnici gradimo tudi z brezplačno aplikacijo m.Modra, kjer lahko kadar koli preverite stanje svojih prihrankov in preprosto urejate zavarovanje. Vabimo vas, da si aplikacijo prenesete in imate svojo prihodnost vedno na dosegu roke.

080 23 45

080 23 45 info@modra.si

info@modra.si Digitalna poslovalnica

Digitalna poslovalnica