Modra zavarovalnica, d. d.Dunajska cesta 1191000 Ljubljana

Osebni obisk: pon.-pet. od 8. do 16. uro (kontakt)

24. 2. 2023

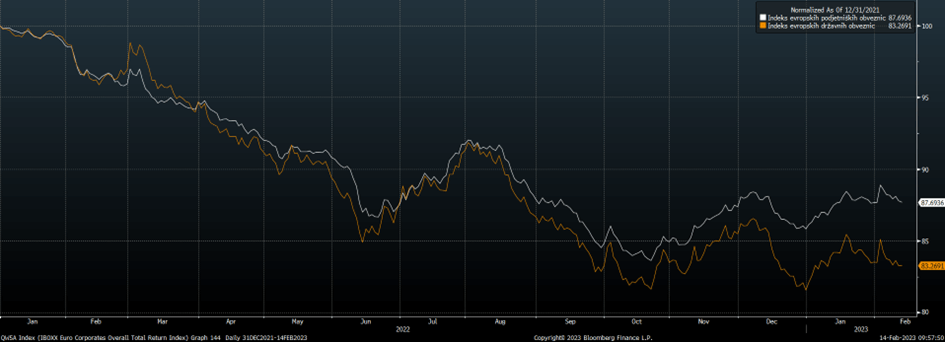

Zaostrene geopolitične razmere in izzvenevanje epidemije koronavirusa je na finančne trge in v naša vsakdanja življenja prineslo nagel skok inflacije in s tem tudi splošen dvig tržnih obrestnih mer. Čeprav je skok prinesel astronomske padce cen obveznic in njim podobnih instrumentov (glej prvo sliko), v naša življenja pa prinesel skrbi in zadržanost pri trošenju, je hkrati omogočil tudi nove priložnosti za zvišane donosnosti v prihodnje. Te bodo v največji meri odvisne od makroekonomskih razmer, predvsem od inflacije in stopnje gospodarske aktivnosti. Centralne banke so jasno napovedale, da bodo nadaljevale z zaostrovanjem monetarnih politik, dokler se inflacija ne spusti na ciljno raven okrog 2 %, tudi za ceno povzročitve gospodarske recesije. Vse to trgi že pričakujejo in do določene mere že vračunavajo v cene obveznic.

Centralne banke so napovedale, da bodo nadaljevale z zaostrovanjem monetarnih politik, dokler se inflacija ne spusti na ciljno raven okrog 2 %.

Gibanje indeksa evropskih državnih in podjetniških obveznic od 31. 12. 2021 dalje

Kljub vsemu lahko pričakujemo, da se bo letos tempo dvigovanja referenčnih obrestnih mer v primerjavi z lanskim letom upočasnil, nato pa bodo centralne banke z dvigi prenehale. Najprej se bo pričakovana upočasnitev odvila v ZDA, v Evropi nekoliko kasneje. Inflacija se po napovedih ne bo več povečevala oz. se je že pričela spuščati, gospodarska aktivnost pa bo zaradi zaostrenih finančnih razmer šibka, ponekod začasno celo negativna. Zato letos v obvezniških portfeljih ne gre pričakovati tako negativnega leta, kot je bilo lansko. Manjšo verjetnost sicer pripisujemo scenariju, ko bi inflacija ostala razmeroma visoka ali pa višja od ciljne ravni na daljše obdobje. Tak scenarij v tem trenutku v tržne cene ni vračunan.

Letos v obvezniških portfeljih ne gre pričakovati tako negativnega leta, kot je bilo lansko.

Ne glede na višje nominalne donosnosti, pa je treba omeniti dejstvo, da so trenutno realne donosnosti še vedno nizke in celo negativne. Ob upoštevanju pričakovane inflacije je slika drugačna, vendar to drži le ob uresničitvi scenarija umiritve inflacije.

Manjšo verjetnost pripisujemo scenariju, ko bi inflacija ostala razmeroma visoka na daljše obdobje. Tak scenarij v tem trenutku v tržne cene ni vračunan.

Letos lahko pričakujemo povečano ponudbo novih državnih obveznic, kar je posledica povečanega fiskalnega trošenja v razvitih državah. Povečano fiskalno trošenje izhaja še iz pandemije in je bilo namenjeno blaženju posledic omejevanja gospodarske aktivnosti, nato pa se je nadaljevalo v blaženje učinkov visoke inflacije na prebivalstvo. Ob tem Slovenija ni bila nobena izjema.

Pričakovati je, da bo povečana ponudba novo izdanih državnih obveznic evro-območja negativno vplivala na cene evropskih obveznic nasploh. Hkrati pa ne smemo pozabiti na še vedno prisotnost Evropske centralne banke na sekundarnem trgu v obliki re-investiranja zapadlih obveznic, ki so bile kupljene v okviru programov QE (t.im. Kvantitativnega sproščanja). Kot že nakazano, monetarne politike centralnih bank bodo tiste, ki bodo narekovale smer in tempo gibanja zahtevanih donosnosti na trgih obveznic.

Monetarne politike centralnih bank bodo tiste, ki bodo narekovale smer in tempo gibanja zahtevanih donosnosti na trgih obveznic.

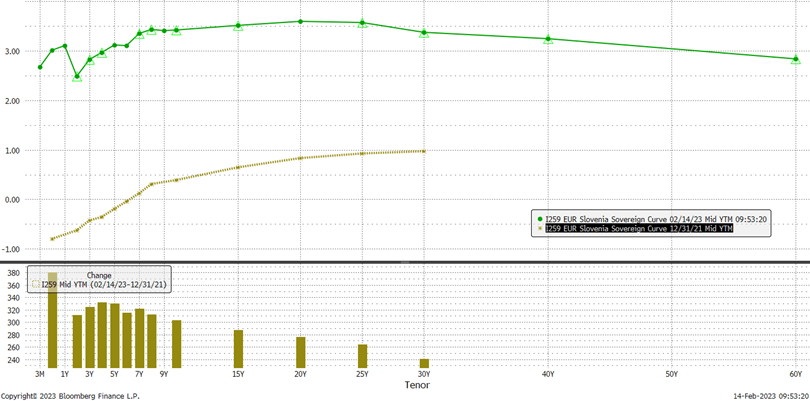

Premik krivulje donosnosti slovenske državne obveznice od 31. 12. 2021 do sredine februarja 2023

Od začetka ruske agresije nad Ukrajino se je podcenjenost slovenskih državnih obveznic glede na bonitetno oceno povečala, saj so kapitalski trgi Slovenijo uvrstil med vzhodno evropske in baltske države, za katere ocenjujejo, da jih bo konflikt najbolj prizadel. Vendar vsak investitor, ki išče primerne naložbe med državnimi obveznicami, ponudbo in njene značilnosti podrobno analizira. Zato verjamemo, da so slovenske obveznice s trenutnim diskontom na bonitetno oceno postale zanimiva naložba za marsikaterega vlagatelja. Poleg njih pa na trgu evropskih državnih obveznic trenutno obstajajo še druge ugodneje vrednotene obveznice kot so npr. latvijske in litovske.

Pričakuje se postopno zmerno nižanje bonitetnih ocen tako držav kot podjetij.

Omeniti je potrebno, da zaradi povečanega zadolževanja držav in zaostrenih gospodarskih razmer v nadaljevanju pričakujemo postopno zmerno nižanje bonitetnih ocen tako držav kot podjetij in tudi nekaj težav pri odplačevanju kreditov prebivalstva. Pri podeljevanju stanovanjskih posojil prebivalstvu smo v Sloveniji že zaznali zastoj, medtem ko se kakovost kreditnega portfelja še ni zaznavno poslabšala.

Med podjetji je bila v Sloveniji v lanskem letu pri izdaji obveznic najbolj aktivna NLB. Banke so sicer pri zagotavljanju virov financiranja specifične, saj gre pri teh izdajah predvsem za izpolnjevanje regulatornih zahtev oz. za krepitev kapitalske ustreznosti, ki je posledica regulative. Temu primerne so bile tudi relativno visoke zahtevane donosnosti ob izdaji. Nasploh velja, da je izdaja obveznice za podjetja kompleksnejša operacija kot najem kredita. Ob upoštevanju vseh stroškov (tu predvsem mislimo na časovno komponento, potrebno dokumentacijo, dovolila nadzornih organov, morebitna bonitetna ocena ipd.) je tudi dražja oblika financiranja. Zaradi poplave likvidnosti, ki so jo zagotavljale centralne banke, so bile poslovne banke zelo agresivne pri posojanju denarja gospodarstvu, zato se podjetjem v preteklosti niti ni splačalo iskati alternativ.

Modra zavarovalnica si kot investitor, ki vlaga pretežno v obveznice, želi, da bi se več slovenskih podjetij odločalo za to vrsto financiranja; to v prihodnje tudi pričakujemo. Za nas bi povečane izdaje državnih ali podjetniških obveznic pomenile več ugodnih naložbenih priložnosti. Izdaje podjetniških obveznic pa so ugodne tudi za izdajatelje, saj podjetju omogočajo večjo razpršenost virov financiranja.

Prispevek je bil objavljen v reviji Moje finance, 24. 2. 2023.