Izberite področje, ki vas zanima:

Dodatno pokojninsko zavarovanje/varčevanje za pokojnino

Davčna olajšava

Skladi in podskladi

Individualno varčevanje

Kolektivno varčevanje

Prvi pokojninski sklad

Upokojitev, rente in izplačila prihrankov

Dedovanje

Zavarovanje pravne zaščite Arag

Digitalna poslovalnica

Dodatno pokojninsko zavarovanje/varčevanje za pokojnino

1. Zavarovanje je bolj podobno varčevanju na dolgi rok. Vplačate toliko, kot vam dopušča proračun, z vplačevanjem pa lahko kadarkoli prekinete.

2. Z dodatnim pokojninskim zavarovanjem ste upravičeni do nižje dohodnine. Dodatno pokojninsko zavarovanje spodbuja tudi država. Za vplačila dobite posebno davčno olajšavo in posledično nižjo dohodnino.

3. Varčujete za svojo prihodnost. Prihranki v dodatnem pokojninskem zavarovanju so namenjeni za čas po upokojitvi in se izplačujejo v obliki rednega dohodka - rent.

Z izplačevanjem prihrankov začnete, ko se upokojite, in nadaljujete do konca življenja. Renta je redni dohodek iz vaših prihrankov. Prilagodite jo svojim načrtom in jo porabite za stvari, ki vam pomenijo največ.

Tako kot ostale zavarovalnice, pokojninske družbe ali banke, tudi Modra za upravljanje z vašimi prihranki obračunava stroške, ki jih dovoljuje zakon. To so:

- vstopni stroški, ki se obračunajo ob vsakem plačilu premije in znašajo do 3 %,

- provizija za upravljanje, ki se obračuna od čiste vrednosti sredstev sklada/podsklada in znaša 0,9 %,

- ostali stroški (stroški izvajanja storitev banke skrbnice, ki se obračunajo od čiste vrednosti sredstev sklada/podsklada in znašajo, 0,016 %, transakcijski stroški nakupa in prodaje vrednostnih papirjev, stroški revizije). Obračunamo najnižje ostale stroške med ponudniki dodatnega pokojninskega zavarovanja v Sloveniji.

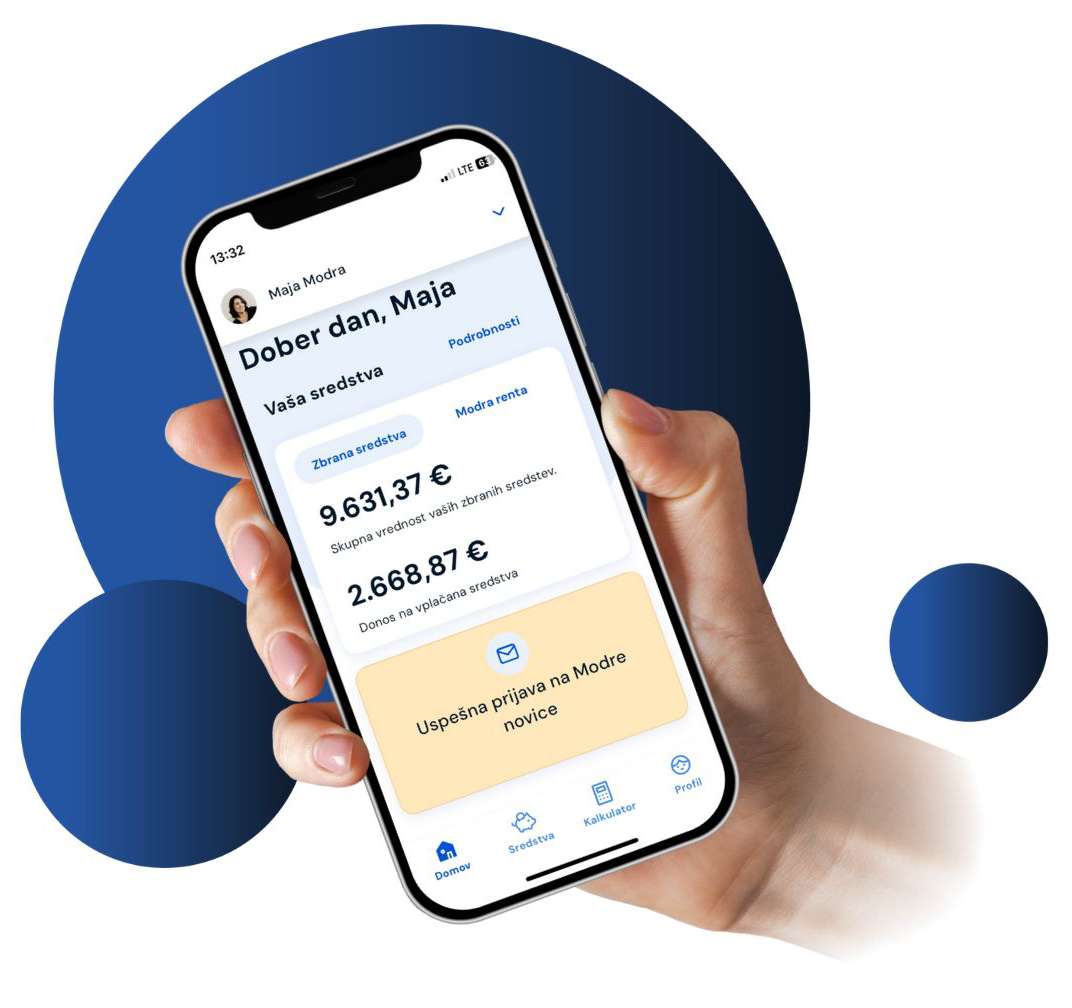

Za vsakega varčevalca vodimo osebni račun, z ločeno evidenco vplačil delodajalca (kolektivno varčevanje) in vplačil varčevalca (individualno varčevanje). Vsa zbrana sredstva so vaša trajna last. Svoje varčevanje v dodatnem pokojninskem zavarovanju (vplačila premij, stanje na osebnem računu, ustvarjen donos, pomembnejše podatke o poslovanju sklada) lahko na enostaven način spremljate v digitalni poslovalnici Modre zavarovalnice (mobilna aplikacija m.Modra oz. spletni portal e.Modra).

Če varčujete v več pokojninskih skladih Modre ali različnih pokojninskih načrtih, upravičence za primer smrti določite za vsak sklad oziroma pokojninski načrt posebej.

Dodatno pokojninsko zavarovanje, kot vse pomembnejši del socialne varnosti, že samo po sebi sodi med varnejše oblike varčevanja na dolgi rok. Poslovanje Modre je pod strogim nadzorom Agencije za zavarovalni nadzor, poslovanje skladov pa mesečno nadzira Agencija za trg vrednostnih papirjev in banka skrbnica, ki tekoče spremlja vse transakcije in skrbi za pravilen izračun stanja na osebnih računih. Poslovanje skladov nadzirajo tudi odbori skladov, sestavljeni iz predstavnikov delodajalcev in predstavnikov zaposlenih.

Hkrati pa je varčevanje prilagojeno starosti posameznega varčevalca in zagotavlja visoko varnost prihrankov v času pred upokojitvijo.

Pri Modri izvajamo dodatno pokojninsko zavarovanje v obliki v vzajemnih pokojninskih skladov, katerih pomembna značilnost je, da je premoženje sklada v izključni lasti varčevalcev in kot tako strogo ločeno od našega osnovnega premoženja ali drugih skladov, ki jih upravljamo. V skrajnem primeru prenehanja poslovanja Modre, bi pokojninski sklad prevzel drug izvajalec oz. banka skrbnica, varčevalci pa bi ohranili vse svoje prihranke in vse obstoječe pravice, opredeljene v pokojninskem načrtu sklada.

Davčna olajšava

Z varčevanjem v dodatnem pokojninskem zavarovanju ste upravičeni do posebne davčne olajšave. Vplačila v posameznem letu vam znižajo osnovo za odmero dohodnine in država vam del dohodnine vrne ali pa se vam zniža morebitno doplačilo dohodnine.

Davčno olajšavo vam zagotavljajo vplačila do višine 24 % plačanih prispevkov za obvezno pokojninsko in invalidsko zavarovanje, kar predstavlja 5,844 % vaše bruto plače.

Za tiste z višjimi plačami, je znesek olajšave omejen na največ 3.224,18 evrov letno.

Če ste zaposleni v gospodarstvu, ima pravico do uveljavljanja davčne olajšave najprej delodajalec (kolektivno vplačane premije), vi pa uveljavite preostali del (individualno vplačane premije).

Če ste zaposleni v javnem sektorju, pa lahko posebno davčno olajšavo izkoristite v celoti, ne glede na višino plačane premije vašega delodajalca.

Veliko ljudi čaka na zadnji mesec in visoko premijo vplača šele decembra. Kljub temu se davčna olajšava upošteva za vse premije, vplačane v celem letu. Decembrski proračun lahko razbremenite tako, da si uredite plačevanje mesečnih premij.

Vam pa vsako leto do 31. 1. Modra pripravi potrdilo o vplačanih premijah, ki so osnova za preverjanje pravilnosti informativnega izračuna dohodnine, ki vam ga pošlje FURS. Zato je vaša naloga le, da na prejetem informativnem izračunu dohodnine preverite pravilnost podatkov.

1. December je zadnji mesec, ko lahko osnovo za odmero dohodnine znižate z davčnimi olajšavami. Eno najboljših orodij je dodatno pokojninsko zavarovanje.

2. Številnim zaposlenim premijo dodatnega pokojninskega zavarovanja že plačuje delodajalec. To velja za vse zaposlene v javnem sektorju in za mnoge druge, zaposlene v gospodarstvu.

3. Na varčevalnem računu dodatnega pokojninskega zavarovanja lahko prihranke zbirate tudi sami. S tem, ko varčujete za dodatno pokojnino, si znižate tudi odmero dohodnine.

4. Država vam vrne del dohodnine oz. vam zniža morebitno doplačilo dohodnine. Davčno olajšavo vam zagotavljajo vplačila do višine 5,844 odstotka vaše bruto plače, vendar ne več kot 3.224,18 evrov.

Skladi in podskladi

Dinamični podsklad: za mlajše od 50 let, ki imajo do upokojitve še veliko časa, lahko tvegajo več in varčujejo v delnicah.

Preudarni podsklad: za mlajše od 60 let, ki so nekoliko bližje upokojitvi, a še vedno dovolj daleč, da lahko zmerno tvegajo in varčujejo v delnicah in obveznicah.

Zajamčeni podsklad: za starejše od 60 let, ki so tik pred upokojitvijo. Podsklad ima zajamčen donos in zagotavlja visoko varnost prihrankov.

Naložbena politika življenjskega cikla tako (z upoštevanjem ustreznih razmerij med donosom in tveganjem), zagotavlja višje donosnosti v času, ko je upokojitev še daleč, in visoko varnost prihrankov v času pred upokojitvijo.

Mehanizem pokojninskih skladov življenjskega cikla je enostaven. Ko dosežete mejno starost za prehod v manj tvegan podsklad, se vaša vplačila avtomatično preusmerijo. Modra ima pravico, da zbrana sredstva prenese v manj tvegan podsklad v treh letih, lahko pa to naredi v trenutku, ko s skrbnostjo strokovnjaka presodi, da je to za varčevalca najugodnejše. Enkrat letno lahko sami brez stroškov zamenjate podsklad. Če ste starejši od 50 let, za vas veljajo določene starostne omejitve.

Priporočamo, da varčujete v podskladu, ki je glede na starost za vas najprimernejši. Menjavo podsklada pa prepustite strokovnjakom Modre, ki znajo najbolje določiti najprimernejši čas menjave podsklada.

Tisti, ki že varčujete pri Modri, se sami odločate za prehod v bolj tvegano naložbeno politiko. Novi pa se vključite v sklad glede na svojo starost, razen, če sami ne določite drugače in nam to sporočite po prejemu obvestila o vključitvi.

Individualno varčevanje

Sami določite, kako boste varčevali v dodatnem pokojninskem zavarovanju. Višino vplačil lahko kadarkoli spremenite. Brez stroškov lahko varčevanje začasno prekinete in ponovno začnete, ko vam finance to omogočajo.

Vplačate toliko, kot vam dopušča proračun. Z vplačevanjem lahko kadarkoli prekinete ali znižate višino vplačil, če vam življenjska situacija v določenem trenutku prekriža varčevalne načrte. Varčevanje se prilagaja vam.

Priporočamo premijo v višini zneska davčne olajšave ( 5,844 % bruto plače oziroma 24 % obveznih prispevkov za pokojninsko in invalidsko zavarovanje, letno pa največ 3.224,18 evrov).

Če varčujete v službi (premije vam vplačuje delodajalec), ima pravico do uveljavljanja davčne olajšave najprej delodajalec (kolektivno vplačane premije), vi pa uveljavite preostali del (individualno vplačane premije).

Kolektivno varčevanje

Enostaven in učinkovit s pomočjo Modre.

Modra predstavi in svetuje vodstvu podjetja pri oblikovanju kolektivnega varčevanja za zaposlene ter pripravi vse potrebne dokumente za sklenitev. Po podpisu pogodbe Modra delodajalcu omogoči enostavno in varno elektronsko izmenjavo podatkov o zaposlenih in mesečni premiji.

Zaposleni v gospodarstvu ste vključeni z dnem sklenitve pogodbe o oblikovanju pokojninskega načrta oziroma z dnem nastopa dela, vsi pod enakimi pogoji. Zaposleni, ki si ne želi vključitve, o tem delodajalcu poda pisno izjavo. Delodajalec lahko omeji pravico do vključitve za tiste, ki so pri njem zaposleni manj kot eno leto.

Zaposleni v javnem sektorju ste v pokojninski sklad javnih uslužbencev vključeni avtomatično, na podlagi posebnega zakona in kolektivne pogodbe od avgusta 2003 dalje oziroma z dnem nastopa dela.

Na domači naslov boste dobili obvestilo o vključitvi, ki velja kot pogodba z Modro in kodo za vstop v digitalno poslovalnico, ki jo sestavljata mobilna aplikacija m.Modra ter spletni portal e.Modra. Omogoča vam 24/7 spremljanje in urejanje svojega varčevanja.

Naloži mobilno aplikacijo m.Modra

Kakšno bo mesečno vplačilo v kolektivno varčevanje je stvar dogovora med delodajalcem in zaposlenimi oziroma njihovimi predstavniki (reprezentativni sindikat pri delodajalcu, svet delavcev, zbor delavcev). Dogovor je zapisan v pogodbi o financiranju pokojninskega načrta.

Pri določitvi višine premije se upošteva:

- minimalna mesečna premija, določena z zakonom, trenutno znaša 36,05 evrov (432,61 evrov letno),

- najvišji znesek, do katerega se uveljavlja davčna olajšava, znaša 5,844 % posameznikove bruto plače oziroma 24 % obveznih prispevkov za pokojninsko in invalidsko zavarovanje, letno pa največ 3.224,18 evrov.

Višina premije za zaposlene v javnem sektorju je stvar dogovora med državo in sindikati javnega sektorja in se periodično usklajuje. Aktualna višina premije za javne uslužbence

Upokojitev, rente in izplačila prihrankov

Delodajalec ali vi sami Modri pošljete obvestilo o upokojitvi.

Po upokojitvi oz. po zaključku meseca, v katerem je bila plačana zadnja premija na vaš pokojninski račun, vas Modra obvesti o možnih načinih črpanja prihrankov, in sicer tako, da vam pošlje informativne izračune rent, med katerimi lahko izbirate - višina rente je odvisna od zneska, ki ste ga privarčevali.

Izberete rento, prilagojeno svojim načrtom in predložite dokazilo o upokojitvi.

Po prejemu vaše odločitve (vrnete nam informativni izračun z označeno izbrano rento), vam v naslednjem mesecu v podpis pošljemo ponudbo s končno višino rente. Ponudbo nam čim prej vrnete nazaj.

V naslednjem mesecu po prejeti ponudbi prejmete rentno polico in 10. delovni dan v mesecu tudi prvo nakazilo rente.

Renta je redni dohodek iz vaših prihrankov, ki ga prejemate do konca življenja.

Če ob upokojitvi rente še ne potrebujete, lahko vaše prihranke pustite v pokojninskem skladu, kjer se mesečno obrestujejo z doseženim ali najmanj z zajamčenim donosom. Za izplačevanje rente se lahko odločite kadarkoli kasneje. Ko nas obvestite, vam pripravimo vse potrebno za začetek izplačevanja.

Višina rente je odvisna od višine privarčevanih sredstev, vaše starosti ob začetku izplačevanja, vračunane tehnične obrestne mere, rentnih tablic smrtnosti in višine stroškov izplačevanja. Pri izračunu se upoštevajo tudi posebni pogoji glede na vrsto vplačil (individualna vplačila, vplačila delodajalca po ZPIZ-1 ali ZPIZ-2) in vrsta izbrane rente. Izbirate lahko med rentami z zajamčenim obdobjem izplačevanja (dedovanje) ali brez ter pospešenimi oblikami izplačevanja rent.

Izbrano rento prejemate do konca življenja. Tehnična obrestna mera, upoštevana pri odmeri rente, je zajamčena in se v času izplačevanja rente ne more znižati. Ob doseganju višjih donosov, ki presegajo zajamčen donos, 90 % presežnega donosa posameznega leta pripada zavarovancem v obliki trajnega povečanja rente (pripis dobička). To pomeni, da bo v prihodnjih letih vaša renta lahko zgolj višja od prvo izplačane (naraščajoča renta) in se v nobenem primeru ne bo znižala. Več podrobnosti o rentah...

Izbirate lahko med različnimi vrstami rent, med katerimi so take z zajamčenim obdobjem izplačevanja (dedovanje) ali brez njega ter pospešene oblike izplačil. Izbrana oblika rente vpliva na dinamiko in višino izplačil.

Zajamčeno obdobje izplačevanja imajo tudi pospešene oblike rent in sicer za čas pospešenega izplačevanja. Če prejemnik rente preživi izbrano zajamčeno ali pospešeno obdobje, se mu renta naprej izplačuje do konca življenja.

Število let pospešenega obdobja izplačevanja rente izberete sami, ob sklenitvi rentnega zavarovanja. Pospešena doba lahko traja od 1 do 20 let. V tem obdobju ima renta tudi jamstvo za primer smrti (zajamčeno obdobje izplačevanja).

Izbrana dolžina pospešenega obdobja vpliva na višino rente.

Ne, če ste izbrali rento brez dedovanja.

Upravičence za primer smrti določite ob sklenitvi rentnega zavarovanja in jih lahko kadarkoli kasneje spremenite tako, da Modri zavarovalnici posredujete nov obrazec za določitev upravičencev primeru smrti.

Če prejemnik rente preživi izbrano zajamčeno ali pospešeno obdobje, mu rento še naprej izplačujemo, in sicer do konca življenja.

Da. Vse rente so obdavčene, vendar ne v celoti. Obdavčena je le polovica izplačane rente druga polovica rente se ne všteva v davčno osnovo za dohodnino upokojenca. Od višine rente pa je odvisno, ali se ob samem izplačilu odvede akontacija dohodnine ali ne.

Pri posameznem izplačilu rente, ki je nižje od 160 €, akontacije dohodnine ne odvedemo. Pri rentah, višjih od 160 evrov, pa ob vsakem izplačilu odvedemo akontacijo dohodnine v višini 25 % od polovice zneska rente.

Višino letne dohodnine posamezniku odmeri FURS z Odločbo o odmeri dohodnine za posamezno koledarsko leto (poslan informativni izračun dohodnine, ki se po izteku roka za ugovor šteje za odločbo o odmeri dohodnine), z upoštevanjem vseh prejemkov ter že plačanih akontacij dohodnine v posameznem letu.

Če prejemnik rente oceni, da bo, glede na njegove ostale prihodke, akontacija dohodnine previsoka, lahko uveljavi znižano stopnjo akontacije dohodnine v višini 16 %. Obrazec za uveljavljanje znižane stopnje akontacije dohodnine mora prejemnik vsako leto poslati na FURS in Modri zavarovalnici.

| Bruto renta nižja od 160 EUR | Bruto renta višja od 160 EUR | |

| Akontacija dohodnine | Ni akontacije dohodnine. Dohodnino na letni ravni ugotovi davčni organ FURS. | Odvede se akontacija dohodnine v višini 25 % od polovice zneska rente. Dohodnino na letni ravni ugotovi davčni organ FURS. |

| Možnost znižanja stopnje akontacije dohodnine | / | Stopnjo akontacije lahko s posebnim obrazcem, ki ga potrdi FURS, znižate na 16 %, za vsako tekoče leto sproti. |

Do konca januarja vsakega leta, Modra prejemnikom izplačil pošlje povzetek obračuna prejemkov, izplačanih v preteklem koledarskem letu. O izplačilih ter obračunani akontaciji dohodnine obvesti tudi FURS. Zato ob prejemu informativnega izračuna dohodnine preverite le, ali se vsi podatki ujemajo in je odmera letne dohodnine pravilna.

Izplačilo privarčevanih sredstev v enkratnem znesku je možno pod naslednjimi pogoji:

- ob upokojitvi, če ste z vplačili vašega delodajalca privarčevali manj kot 12.000 evrov,

- kadarkoli za vsa sredstva, ki ste jih privarčevali sami z lastnimi vplačili.

Zaposleni v gospodarstvu lahko izplačilo privarčevanih sredstev v enkratnem znesku zahtevate tudi za sredstva, ki ste jih privarčevali s pomočjo vplačil delodajalca do 31. 12. 2012 in ob pogoju, da je od vključitve v dodatno pokojninsko zavarovanje preteklo vsaj 10 let.

Če ste bili zaposleni v javnem sektorju, lahko izplačilo v enkratnem znesku zahtevate pod pogojem, da je do 31. 12. 2016 že preteklo 10 let od vaše vključitve v pokojninski sklad ter, da na ta dan niste več imeli statusa javnega uslužbenca.

Ob izplačilu privarčevanih sredstev v enkratnem znesku, Modra odvede akontacijo dohodnine po stopnji 25 %. Pri izplačilu upravičencem/dedičem je to tudi dokončna davčna obveznost.

Pri enkratnem izplačilu višino letne dohodnine posamezniku odmeri FURS (poslan informativni izračun dohodnine, ki se po izteku roka za ugovor šteje za odločbo o odmeri dohodnine), z upoštevanjem vseh prejemkov ter že plačanih akontacij dohodnine v posameznem letu - letni poračun dohodnine.

Izplačilo v enkratnem znesku lahko začasno vpliva tudi na višino morebitnih socialnih transferjev (znižano plačilo vrtca, otroški dodatki ipd.), zato vam svetujemo, da se pred odločitvijo seznanite z vsemi možnimi davčnimi posledicami.

Če so odločite za izplačilo v enkratnem znesku prej kot 10 let po začetku varčevanja v pokojninskem skladu, se ob izplačilu odvede še 8,5 % davek od prometa zavarovalnih poslov.

Poleg navedene obdavčitve, ob izrednem prenehanju varčevanja Modra od odkupne vrednosti sredstev obračuna tudi izstopne stroške v višini do 1 %.

Informativni izračun izplačila v enkratnem znesku je na voljo tukaj.

Dedovanje

Sredstva na osebnem računu pri Modri so last varčevalca, zato lahko ta določi upravičenca za primer smrti. V primeru njegove smrti pred upokojitvijo, ta sredstva pripadajo njegovemu upravičencu/upravičencem ali dedičem, če upravičenci niso bili določeni.

Modra na podlagi prejetega zahtevka upravičencu izplača pripadajoče enkratno denarno izplačilo v višini odkupne vrednosti sredstev umrlega varčevalca. Če varčevalec ni določil upravičenca za primer smrti, preide pravica do enkratnega denarnega izplačila na njegove dediče po pravnomočnem sklepu o dedovanju, ki ga dedič skupaj z zahtevkom za izplačilo predloži Modri.

Tudi v času izplačevanja se renta za določeno obdobje lahko deduje. Pred začetkom izplačevanja varčevalec sam izbere zanj najugodnejšo obliko izplačevanja rente ter ob izbiri določenih vrst rent določi upravičenca za primer smrti.

Da, tudi renta se deduje ali izplačuje upravičencem, če tako želite. Ob upokojitvi lahko izberete tudi rento z dedovanjem oziroma rento z zajamčeno dobo izplačevanja. Zajamčena doba izplačevanja pomeni, da se v primeru smrti prejemnika rente pred iztekom zajamčenega obdobja izplačevanja, renta do konca tega obdobja izplačuje njegovemu izbranemu upravičencu oz. njegovemu dediču, če prejemnik upravičenca ne določi. Število let zajamčene dobe izplačevanja izbere prejemnik sam. Zajamčeno obdobje lahko znaša med od 1 leta do 20 let. Če prejemnik rente preživi izbrano zajamčeno obdobje, se mu renta izplačuje do konca življenja.

Prejemnik rente upravičence za primer smrti določi ob sklenitvi rentnega zavarovanja in lahko kadarkoli zamenja/spremeni tako, da Modri posreduje nov obrazec za določitev upravičencev za primer smrti.

Varčevalec, ki varčuje v več pokojninskih skladih Modre ali različnih pokojninskih načrtih, upravičence za primer smrti določa za vsak sklad oziroma pokojninski načrt posebej.

Varčevalec lahko upravičence za primer smrti kadarkoli zamenja/spremeni tako, da Modri posreduje nov obrazec za določitev upravičencev za primer smrti.

Prvi pokojninski sklad Republike Slovenije (PPS)

Prvi pokojninski sklad (v nadaljevanju PPS) je bil ustanovljen s posebnim Zakonom o prvem pokojninskem skladu Republike Slovenije in preoblikovanju pooblaščenih investicijskih družb (ZPSPID). V skladu z njim so lahko delničarji pooblaščenih investicijskih družb (PID-ov), ki so še imeli neizkoriščene certifikate, le-te obdržali v delnicah PID-a ali pa jih zamenjali za pokojninske bone.

Pokojninske bone ste lahko pridobili tudi z zamenjavo za t.i. uslužbenske certifikate ali pa z nakupom na borzi.

S pokojninskimi boni se je na borzi trgovalo do konca leta 2002, nato pa so se pokojninski boni avtomatično zamenjali za zavarovalno polico Prvega pokojninskega sklada, in sicer v razmerju 1 Pokojninski bon (Pbon) za eno točko na zavarovalni polici.

PPS je od 1. 1. 2003 zaprt vzajemni pokojninski sklad, kamor vplačila niso več možna.

Podatki o vaših zavarovanjih pri Modri zavarovalnici so vam na voljo na spletnem portalu e.Modra oz. v mobilni aplikaciji m.Modra.

KS PPS predstavlja izplačevalni del Prvega pokojninskega sklada. Gre torej za sklad, iz katerega se izplačujejo pokojninske rente.

KS PPS je bil oblikovan s 13. 7. 2004 za vse zavarovance, ki so oziroma bodo dopolnili 60 let in s tem pridobili pravico do rente.

V skladu s Splošnimi pogoji Prvega pokojninskega sklada, boste pravico do izplačila rente pridobili v mesecu, ko boste dopolnili 60. let. Takrat vam po pošti pošljemo priporočeno pismo z izjavo, ki vsebuje nabor možnih oblik izplačil s pripadajočimi zneski, med katerimi lahko izbirate.

Zato je pomembno, da nam morebitno spremembo naslova sporočite.

Vrste in višine rent, ki vam bodo na voljo so odvisne od višine privarčevanih sredstev ob dopolnjenem 60. letu starosti. O možnostih izplačila vas obvestimo po pošti, in sicer v mesecu v katerem dopolnite mejno starostjo.

Da, po novem zakonu je možno pridobiti izplačilo tudi pred dopolnjenim 60. letom starosti. Za izplačilo izpolnite ta obrazec.

Da, po novem zakonu lahko zahtevate izplačilo preostale vrednosti police KS PPS v enkratnem znesku. Zahtevek za izplačilo je na voljo tukaj.

Ne. Nobeno izplačilo iz naslova PPS ni obdavčeno. Vpliva pa lahko na višino socialnih transferjev, saj se nakazilo iz tega naslova obravnava kot prihodek.

KS PPS – že prejemam pokojninsko rento PPS (60 let in več):

- Čakalna doba za izplačilo je 6 mesecev od prejema popolnega zahtevka;

- V času čakalne dobe boste prejemali nakazila pokojninske rente kot doslej;

- Enkratno izplačilo bo izvedeno v mesecu po izteku 6-mesečne čakalne dobe;

- Zahtevka po oddaji ni mogoče preklicati;

- Če zavarovanec v času čakalne dobe umre, se zahtevek zavrže.

PPS – še ne prejemam pokojninske rente PPS (starost pod 60 let):

- Izplačilo boste prejeli najkasneje v roku 60 dni od prejema popolnega zahtevka.

- Višina izplačila bo enaka odkupni vrednosti police, veljavni v mesecu izplačila.

MR so obveznosti do zavarovancev KS PPS, prejemnikov rent in predstavljajo oceno sedanje vrednosti odmerjenih rent. Sedanja vrednost bodočih denarnih tokov, ki jih sestavljajo v prihodnosti izplačane rente, je odvisna od predpostavljene preostale življenjske dobe zavarovancev in obrestne mere, s katero se ti denarni tokovi diskontirajo. Obrestna mera je predpisana že z zakonom (ZPSPID) v višini enega odstotka na leto in se upošteva že ob sami odmeri rente. Ocena preostale življenjske dobe pa je odvisna od tablic umrljivosti.

Za spremembo podatka o bančnem računu, prosim izpolnite ta obrazec. Izpolnjenega in s prilogo nam posredujte nazaj po navadni pošti na naslov Modra zavarovalnica, d. d., Dunajska 119, 1000 Ljubljana ali elektronski pošti kot povratno sporočilo.

Za spremembo naslova izpolnite ta obrazec in nam priložite kopijo osebnega dokumenta, iz katerega bo razvidna sprememba podatkov v vašem imenu. Kopijo nam posredujte po navadni pošti na naslov Modra zavarovalnica, d. d., Dunajska 119, 1000 Ljubljana ali preko elektronske pošte na info@modra.si.

Da. Če zavarovanec/član umre pred pridobitvijo pravice do pokojninske rente, pripada pravica do zavarovalne vsote v višini odkupne vrednosti police njegovi zapuščini in preide kot del njegove zapuščine na njegove dediče (izredno prenehanje članstva).

Če zavarovanec že prejema pokojninsko rento PPS in je ob začetku izplačevanja izbral rento z zajamčeno dobo izplačevanja, se renta do izteka zajamčenega obdobja izplačuje upravičencem oz. dedičem.

Lahko. Privarčevana sredstva iz Prvega pokojninskega sklada vam lahko izplačamo na vaš bančni račun, nato pa lahko ta sredstva prenesete (vplačate) v sklad dodatnega pokojninskega zavarovanja.

Modra zavarovalnica vam do 31. 12. 2026 za tovrstna vplačila ne bo obračunala vstopnih stroškov.

Podatki za nakazilo v Krovni pokojninski sklad javnih uslužbencev (V ta sklad lahko nakažete sredstva v primeru, da ste zaposleni v javnem sektorju in imate pri Modri zavarovalnici že sklenjeno polico dodatnega pokojninskega zavarovanja, ki jo je za vas sklenil delodajalec.)

TRR: SI56 0400 1004 6645 446

Referenca: SI00 88041619-(vezaj)davčna št. člana

Podatki za nakazilo v Modri krovni pokojninski sklad (V ta sklad lahko nakažete sredstva, če niste zaposleni v javnem sektorju.)

TRR: SI56 0400 1004 6646 319

Če imate pri Modri zavarovalnici sklenjeno kolektivno polico dodatnega pokojninskega zavarovanja - premije za vas plačuje delodajalec - lahko sredstva nakažete pod referenco: SI00 88041119- (vezaj) davčna št. člana

Če pri Modri še nimate sklenjene police dodatnega pokojninskega zavarovanja oz. je ta neaktivna, lahko sredstva nakažete pod referenco: SI00 88041129-(vezaj) davčna št. člana in hkrati izpolnite Pristopno izjavo, ki je na voljo tukaj. Pošljete nam jo lahko na info@modra.si ali po pošti na naslov Modra zavarovalnica, Dunajska cesta 119, 1000 Ljubljana.

Zavarovanje pravne zaščite Arag

- odvetniške stroške;

- stroške od sodišča imenovanih izvedencev;

- stroške prič in tolmačev;

- dodatne materialne stroške (fotokopiranje, ...);

- sodne stroške, sodne takse, sodno povprečnino;

- polog varščine do 100.000 EUR;

- potne stroške za sojenje v tujini;

- stroške izvensodnih poravnav, mediacij;

- s sodno odločbo naložene stroške nasprotne strani.

- Služba

- Nepremičnine

- Družina

- Promet

3 mesece:

- Za splošno pravno zaščito iz pogodbenega prava (delno paket Varnost, v delu, ki se nanaša na pogodbeno pravo).

- Za pravno zaščito na področju delovnega prava (paket SLUŽBA).

- za pravno zaščito na področju socialnega zavarovanja (paket VARNOST).

6 mesecev:

- Za pravno zaščito na področju dednega in družinskega prava (paket DRUŽINA).

9 mesecev:

- Za spore v zvezi z očetovstvom (paket DRUŽINA).

12 mesecev:

- Za spore med starši in otroki (paket DRUŽINA).

- Kupoprodajna pogodba za avtomobil

- Najemna pogodba za stanovanje

- Pogodba o zaposlitvi

- Ugovor zoper sklep o izvršbi

- Prodajna pogodba za nepremičnino

Digitalna Poslovalnica

Digitalno poslovalnico sestavljata spletni portal e.Modra ter mobilna aplikacija m.Modra. Varčevalcem omogoča 24 urni dostop do varčevalnih polic, izdelavo osebnih informativnih izračunov ter nudi pregled nad varčevanjem in urejanje podatkov.

S pomočjo Digitalne poslovalnice lahko:

- spremljate svoje prihranke in vplačila

- urejate spremembe, povezane z varčevalnimi policami (višina premije, spremembe/določanje upravičencev za primer smrti, spremembe podsklada, ...)

- izdelate osebne izračune za nižjo dohodnino

- izdelate informativne izračune višine pokojninske rente

- pregledujete vse pomembne dokumente vašega varčevanja/zavarovanja.

(1) Med dokumenti, ki smo vam jih ob vključitvi v pokojninski sklad poslali po pošti na domači naslov.

(2) Na obvestilu o pravicah iz dodatnega pokojninskega zavarovanja, ki ga ob koncu meseca januarja vsako leto prejmete na dom.

(3) Če ste identifikacijsko kodo založili, jo lahko ponovno zahtevate v postopku registracije. Izberite postopek registracije z identifikacijsko kodo, nato pa izberite možnost "Pošlji kodo". Novo kodo vam bomo poslali na domači naslov.

V primeru težav smo vam na voljo tudi na brezplačni številki 080 23 45 ali info@modra.si.

Včasih se lahko zgodi, da zaradi preobremenjenosti sistema elektronskega sporočila ne dobite takoj na vaš elektronski naslov. V takem primeru malo počakajte in nekoliko kasneje ponovno preverite prejeta sporočila.

Preverite tudi sporočila med neželeno pošto ali med promocijami.

V primeru težav smo vam na voljo tudi na brezplačni številki 080 2345 ali info@modra.si.

Če e-naslova, ki ga imamo zabeleženega ne uporabljate več, ne boste mogli ponastaviti gesla za vstop v digitalno poslovalnico.

Na naš naslov info@modra.si nam posredujte svoje podatke (ime, priimek, davčna št., stari e-naslov) ter nov elektronski naslov, ki ga želite uporabljati za prijavo v digitalno poslovalnico Modre zavarovalnice.

Nasvet: Pri registraciji in nadaljnji uporabi digitalne poslovalnice ne uporabljajte službenih e-naslovov, saj je pomembno, da imate v primeru potrebe po menjavi gesla ali pa komunikacije z Modro hiter in neprekinjen dostop do svoje elektronske pošte.

Izbris uporabniškega računa je preprost.

Uporabnik digitalne poslovalnice Modre zavarovalnice lahko svoj uporabniški račun izbriše sam. Ob vstopu v digitalno poslovalnico vstopi v svoj profil in izbere možnost brisanja uporabniškega računa.

Če digitalno poslovalnico obiskujete na spletu (e.Modra), lahko svoj uporabniški račun brez brisanja enostavno umaknete s seznama uporabnikov. V takem primeru bo uporabniški račun ostal nedotaknjen in ga boste ponovno lahko aktivirali ob naslednjem vstopu, na seznamu uporabnikov pa vaš račun ne bo več viden. Uporabniška navodila

080 23 45

080 23 45 info@modra.si

info@modra.si Digitalna poslovalnica

Digitalna poslovalnica